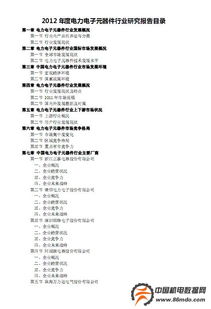

2012年度中國電力電子元器件行業研究報告

本報告基于中國工業網等行業權威平臺的公開數據與分析,旨在全面梳理2012年度中國電力電子元器件行業的市場格局、技術發展與未來趨勢,為行業參與者與相關咨詢服務提供參考。

一、 行業概述與發展環境

2012年,在全球經濟復蘇乏力、國內經濟增速放緩的宏觀背景下,中國電力電子元器件行業經歷了挑戰與機遇并存的一年。作為工業自動化、新能源發電、智能電網、變頻家電及電動汽車等關鍵領域的基礎支撐,行業在國家產業結構調整與戰略性新興產業政策的引導下,總體保持了穩步發展的態勢。

二、 市場銷售規模與結構分析

據行業數據統計,2012年中國電力電子元器件市場規模持續擴大,但增速較往年有所回落。銷售增長主要驅動力來自于:

1. 工業自動化與節能改造需求:變頻器、伺服系統等對IGBT、MOSFET、功率二極管等核心元器件的需求保持穩定。

2. 新能源領域:光伏逆變器、風電變流器的建設與升級,帶動了高性能功率模塊和電容器的銷售。

3. 消費電子與家電:智能手機、平板電腦的普及以及變頻空調、節能照明等產品的推廣,為中小功率電力電子器件提供了廣闊市場。

銷售結構上,中低端元器件國產化率進一步提高,但在高端IGBT模塊、碳化硅(SiC)等寬禁帶半導體器件領域,國際品牌仍占據主導地位,進口依賴度較高。

三、 產業鏈與競爭格局

行業產業鏈上游包括半導體材料、硅片、特種金屬及化工材料;中游為核心元器件制造(如功率半導體器件、磁性元件、電容器等);下游則覆蓋了幾乎所有的用電終端領域。

2012年,行業內企業競爭加劇,呈現以下特點:

- 領先企業優勢鞏固:部分國內龍頭企業通過技術引進、消化吸收和自主創新,在特定產品線上實現了突破,市場份額穩步提升。

- 中小企業面臨壓力:受成本上升、同質化競爭及下游客戶需求波動影響,眾多中小型制造與銷售企業面臨較大的經營壓力。

- 國際競爭與合作并存:國際巨頭通過在中國設立研發中心、擴大生產基地等方式深化本地化布局,與國內企業的技術合作與合資案例也有所增加。

四、 技術發展趨勢

2012年,行業技術發展呈現清晰導向:

1. 高效率與低損耗:提升元器件的工作頻率和能效比是核心追求,新型器件結構設計和封裝技術(如模塊化、集成化)是研發重點。

2. 寬禁帶半導體起步:碳化硅(SiC)和氮化鎵(GaN)器件因其優異的性能開始從研發走向初步商業化應用,尤其在高端電源和新能源領域備受關注。

3. 智能化與系統集成:將驅動、保護、控制電路與功率器件相結合的智能功率模塊(IPM)應用范圍不斷擴大。

五、 行業挑戰與政策影響

行業面臨的主要挑戰包括:核心技術儲備不足、高端人才短缺、原材料價格波動以及國際貿易環境的不確定性。

政策層面,《“十二五”國家戰略性新興產業發展規劃》明確將高端裝備制造、新能源、新能源汽車等列為重點,間接為電力電子元器件行業提供了長期利好。相關產業政策鼓勵自主創新與國產化替代,為本土企業帶來了發展窗口期。

六、 前景展望與建議

隨著中國制造業升級、能源結構轉型和“兩化融合”的深入,電力電子元器件作為關鍵的“電能變換”單元,其市場需求將持續增長。尤其是在智能電網、電動汽車、數據中心電源等新興領域,潛力巨大。

建議行業企業:

- 加大研發投入:聚焦高端器件和模塊的自主設計與工藝突破。

- 加強產業鏈協同:與上下游企業及科研院所合作,構建更穩固的產業生態。

- 關注系統解決方案:從單純元器件銷售向提供整體技術解決方案轉型,提升附加值。

- 利用信息技術咨詢服務:借助專業的信息技術咨詢服務,精準把握市場動態、技術路線與政策導向,實現科學決策與戰略布局。

(本報告內容基于公開資料整理分析,不構成任何投資或決策的直接建議。)

如若轉載,請注明出處:http://www.wxsky.cn/product/41.html

更新時間:2026-04-14 09:44:05